Chaque trimestre, Allianz Trade met à jour son scénario macroéconomique mondial. L’occasion de faire le point sur l’économie internationale, et de présenter ses dernières prévisions de croissance, de défaillances et d’évolution des flux commerciaux. Face à un environnement économique et géopolitique instable, soumis à de fortes pressions inflationnistes, quelles sont les prévisions du leader mondial de l’assurance-crédit ?

Scénario économique Allianz Trade

Vers une récession économique mondiale dès 2023 ?

28/06/2022

Allianz Trade revoit ses prévisions de croissance mondiale à la baisse

La croissance mondiale entre dans une période creuse cette année, car l'incertitude liée aux risques géopolitiques est élevée. Ainsi, Allianz Trade prévoit une croissance du PIB mondial de +2,9% cette année et de +2,5% en 2023, soit une baisse de -0,4pp et -0,3pp par rapport à ses dernières prévisions de mars. Cette révision à la baisse est due aux impacts directs et indirects de la guerre en Ukraine et aux mesures sanitaires plus longues que prévues en Chine.

Par ailleurs, selon les estimations d’Allianz Trade, le commerce mondial s'est très probablement contracté au deuxième trimestre (-1,3 % t/t). La réouverture prochaine de la Chine soutiendra certains effets de rattrapage pour le commerce, et donc la croissance du PIB mondial, jusqu'à l'été, mais la reprise devrait être plutôt timide. Allianz Trade prévoit désormais une croissance du commerce mondial de +3,5% en 2022 et +3,6% en 2023 en volume, bien en deçà du consensus.

Un scénario de récession plus que jamais plausible

Si un atterrissage en douceur reste le scénario de base d’Allianz Trade pour 2022, les risques de récession s'accumulent rapidement. Cette fois, l'inquiétude ne porte pas seulement sur l'ampleur de la récession, mais aussi sur ses effets de distribution. Comme l'inflation record (8,1 % en 2022 au niveau mondial) pèse sur les revenus réels disponibles, les ménages pourraient réduire leur consommation et les entreprises leurs investissements.

D’autre part, une suspension complète et désordonnée des importations de pétrole et de gaz de l’UE en provenance de Russie pourrait plonger l’économie dans un scénario "défavorable" (probabilité de 40% selon Allianz Trade). Dans ce scénario, la plupart des principales économies entreraient en récession. Si une telle situation se manifestait, les responsables politiques ne parviendraient pas à sauver la situation à la manière de 2020, car la lutte des banques centrales contre l’inflation limite les options de politique budgétaire. Dans le même temps, le revirement politique attendu au premier semestre 2023, y compris les réductions de taux agressives, arriverait trop tard. La suspension des importations de pétrole et de gaz de la Russie vers l'UE devrait coûter 1,6 point de pourcentage à la croissance du PIB de l'UE.

Globalement, en tenant compte de l'impact supplémentaire du resserrement des conditions monétaires et financières, Allianz Trade estime que la croissance du PIB mondial n’atteindrait que +2,6% en 2022, avec une entrée en récession dès 2023 (-0,3%). Cette récession atteindrait -1,4% aux USA et -2,5% en zone euro. En Chine, la croissance ralentirait à seulement +2,5%.

Quelles implications pour les entreprises ?

Pour les entreprises, les fortes pressions sur les coûts freinent certaines perspectives d'investissement, mais certains effets de rattrapage pourraient être probables au second semestre, à mesure que les pénuries d'intrants diminuent sensiblement et que l'offre se normalise, tandis que la demande continue de ralentir. Toutefois, les vents contraires structurels tels que la hausse des prix de l'énergie (le pétrole atteignant en moyenne 105 USD/b pour le reste de l'année 2022 et restant au-dessus de 90 USD/b pendant une bonne partie de l'année prochaine), conjuguée à la hausse des taux d'intérêt et à l'accélération des salaires, continueront de peser sur les marges des entreprises.

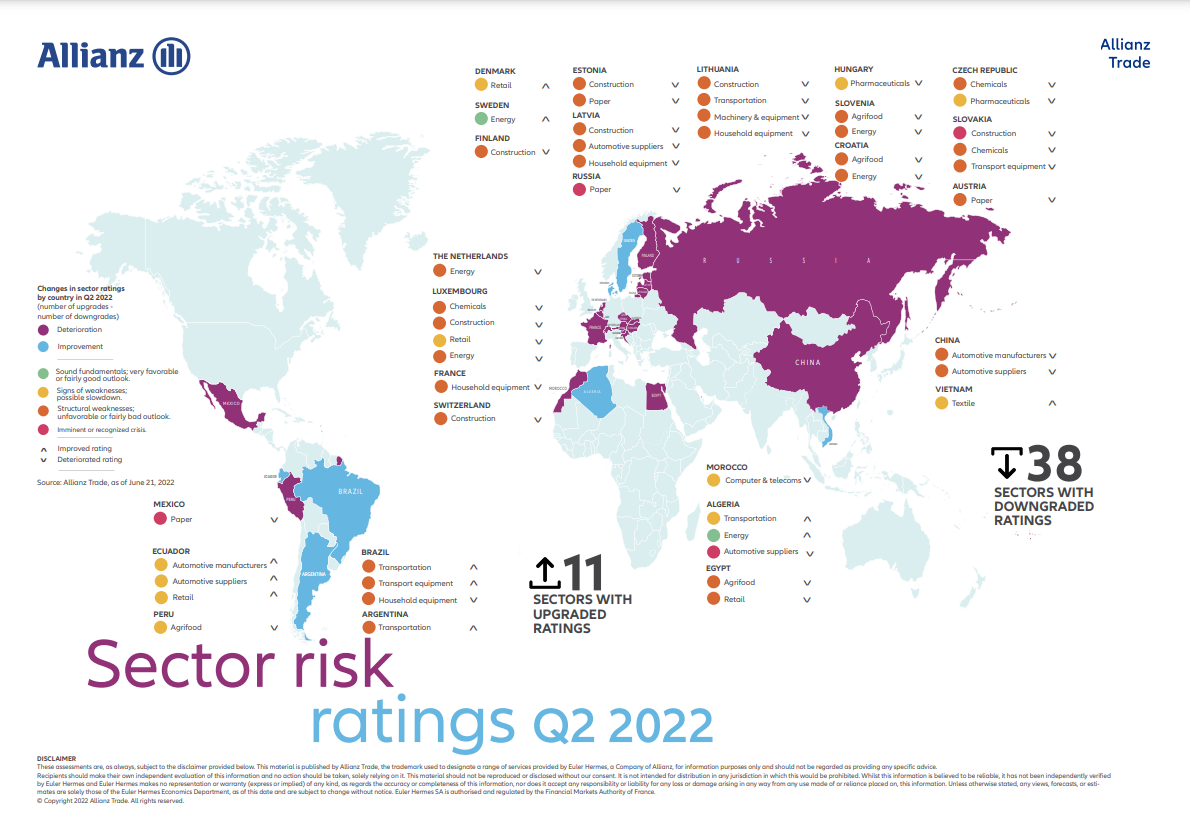

En simulant l'impact d'une hausse de 200 points de base des taux d'intérêt des entreprises, nous estimons que la rentabilité est la plus menacée dans les secteurs de la construction, de l'énergie, des transports et de l'informatique et des télécommunications, l'impact après un an allant, selon le secteur, de -5,7 à -2 points de base de perte de marge aux États-Unis et de plus de -7 à -3 points de base dans la zone euro. Après deux années de baisse, nous prévoyons un rebond des défaillances d'entreprises mondiales de +10% en 2022 et +14% en 2023, se rapprochant de leur niveau pré-pandémique. Un pays sur trois retrouvera son niveau pré-pandémique en 2022 et un pays sur deux en 2023.

Et la France dans tout ça ?

Le PIB français s'est contracté de manière inattendue au deuxième trimestre, en raison de l'effondrement de la consommation des ménages, mais la dynamique de l'investissement est restée solide. Allianz Trade s’attend à ce que le rythme de l'activité soit modéré au cours des prochains trimestres, car l'inflation élevée continuera de peser sur les achats de biens de consommation courante. Malgré un environnement extérieur de plus en plus difficile, le taux élevé d'utilisation des capacités de production et l’important taux de remplissage des carnets de commandes dans le secteur manufacturier devraient continuer à soutenir les dépenses d'investissement des entreprises dans les mois à venir. Les entreprises continuent d'embaucher à un rythme soutenu et les indicateurs prospectifs suggèrent que le rythme de la création nette d'emplois devrait rester solide. Malgré la faible confiance des consommateurs, un marché du travail tendu contribue à amortir le choc de la hausse des prix de l'énergie pour les ménages, puisqu'une plus grande proportion d'entre eux perçoit un revenu. Sur le marché du logement, les permis et les mises en chantier sont orientés à la hausse malgré des coûts de construction élevés, en raison d'une pénurie structurelle d'espaces résidentiels et de taux hypothécaires encore bas.

Dans l'ensemble, une politique budgétaire souple, un investissement solide des entreprises, un marché du travail tendu et une reprise des volumes d'exportation soutiendront le PIB français en 2022, dont nous prévoyons une croissance de +2,5 %. Toutefois, les vents contraires résultant du resserrement des conditions financières induit par la BCE, une orientation budgétaire moins favorable et une nouvelle compression des salaires réels limiteront la croissance du PIB à +1,5 % en 2023.

Autres actualités

{kind=link}