Dans un marché automobile mondial à deux vitesses, quels défis pour l’avenir ?

⚠ Il existe une version plus récente de cette étude, cliquez ici pour la consulter ⚠

Euler Hermes, leader mondial de l’assurance-crédit, publie sa dernière étude sur le secteur automobile. Il établit des prévisions de croissance des ventes, mesurées par les immatriculations, pour les années 2016 et 2017, et expose les différents défis du marché de l’automobile.

- Le marché automobile mondial reste divisé en 2016 : d’un côté, l’Europe, la Chine et les Etats-Unis connaissent une croissance forte du nombre d’immatriculations ; de l’autre, l’Inde fait du sur-place, le Japon patine, et la Russie et le Brésil continuent leur chute vertigineuse. Les politiques publiques (incitations fiscales, politique monétaires, risques politiques) dicteront les dynamiques de nombreux marchés.

- Malgré de bons résultats, les constructeurs sont pris en étau entre ralentissement de la production (+2% en 2016 et +1% en 2017) et besoins colossaux en investissements pour un futur décarboné et autonome.

- Le marché automobile français confirme son redressement à +6% en 2016, après +7% en 2015. Euler Hermes anticipe 2,1 millions d’unités vendues et +3% de croissance en 2017. Le Brexit est un risque non négligeable pour la production française.

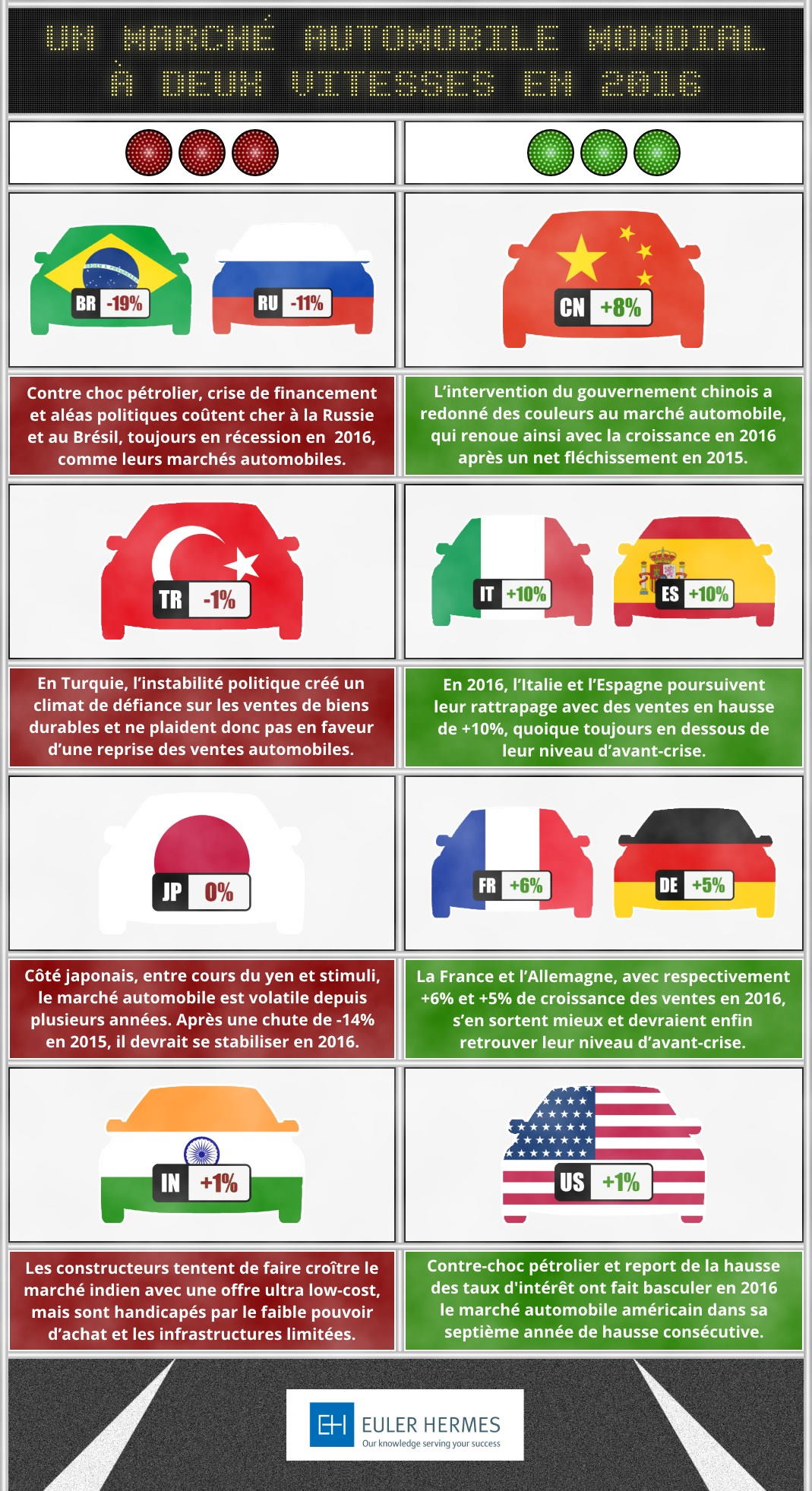

Un marché automobile mondial à deux vitesses en 2016

La Russie et le Brésil hors course, l’Inde et la Turquie au ralenti, le Japon patine

En 2016, les aléas économiques et politiques des pays émergents impactent directement le marché automobile. « La chute continue des marchés brésilien (-19% en 2016) et russe (-11%) est violente : les immatriculations y ont été divisées par deux en moins de quatre ans. Contre choc pétrolier, crise de financement et aléas politiques coutent cher à la Russie et au Brésil, toujours en récession, tout comme leurs marchés automobiles », explique Ludovic Subran, Chef économiste d’Euler Hermes.

Les immatriculations indiennes (+1%) et turques (-1%) connaissent quant à elles un sévère coup de frein en 2016. « Malgré une population de plus d’un milliard d’habitants, seulement 2 millions de véhicules sont vendus chaque année en Inde. Les constructeurs tentent de faire croître le marché avec une offre ultra low-cost, mais sont handicapés par le faible pouvoir d’achat des ménages et les infrastructures routières limitées », détaille Yann Lacroix, conseiller sectoriel chez Euler Hermes. En Turquie, l’instabilité politique créé un climat de défiance sur les ventes de biens durables et ne plaident donc pas en faveur d’une reprise des ventes.

Côté japonais, entre cours du yen et stimuli, le marché automobile est volatile depuis plusieurs années. Après une chute de -14% en 2015, suite à une hausse de la TVA, les immatriculations japonaises devraient se stabiliser en 2016. La croissance des ventes pourrait même être de retour dès 2017, grâce au report de la hausse de TVA, initialement prévue en avril 2017, en 2019.

L’Europe passe la troisième, les Etats-Unis se dépassent, et la Chine retrouve l’accélérateur

2016 sera la troisième année consécutive de croissance des ventes pour le marché automobile européen avec +5,5% de croissance attendue. L’ensemble des pays européens contribueront à la bonne performance de la région. « L’Italie et l’Espagne poursuivent leur rattrapage avec des ventes en hausse de +10%, quoique toujours en dessous de leur niveau d’avant-crise. La France (+6%) et l’Allemagne (+5%) s’en sortent mieux, et devraient enfin retrouver leur niveau d’avant-crise. Enfin, au Royaume-Uni, les immatriculations atteindront un sommet à près de 2,6 millions d’unités », développe Yann Lacroix. Prudence toutefois, car 2017 pourrait être l’année de la stagnation. En cause, les marchés britannique et espagnol, qui pourraient connaitre une chute d’environ -10% des ventes, du fait du Brexit et de la fin des primes à la casse en Espagne.

Année record en vue pour les Etats-Unis : « Avec 18 millions d’unités vendues, le marché américain atteindra en 2016 un point haut historique. Le pays continue de profiter du contre-choc pétrolier et du report sine die de la hausse des taux d’intérêts par la Fed. Il entre ainsi dans sa septième année consécutive de croissance des immatriculations (+1%). Néanmoins, la fin prévue de ces boosters devrait engendrer en 2017 une inévitable contraction du marché de -2% », décrit Ludovic Subran.

La Chine, premier marché automobile mondial, a accusé un net fléchissement des ventes en 2015. L’intervention immédiate du gouvernement, via une baisse de la TVA sur les petits et moyens véhicules, a redonné des couleurs au marché, qui renoue ainsi avec la croissance en 2016 (+8%). Un coup de pouce qui devrait être renouvelé en 2017, soutenant ainsi de nouveau les immatriculations (+5%).

Constructeurs automobiles : un virage nécessaire, malgré des résultats très satisfaisants

En 2016 et 2017, les constructeurs automobiles devraient afficher de bons résultats, fruits d’efforts sur les coûts mais surtout de la reprise de la demande. Aux Etats-Unis par exemple, sur un panel de constructeurs, les chiffres d’affaires sont attendus en hausse de +3% et le résultat d’exploitation sur chiffre d’affaires oscillerait autour de 4,7%. En Europe, les constructeurs allemands affichent des rentabilités opérationnelles proches de 7 % et celles des français avoisinent 4,5 %. Côté chiffre d’affaires, ils sont attendus en croissance de +6% en Allemagne et +5% en France en 2016 (+4% et +3% respectivement en 2017).

Pourtant, la croissance de la production mondiale a ralenti autour de +2% en 2015 et 2016, et devrait chuter à +1% en 2017. « Cette baisse de régime impose aux constructeurs de continuer d’explorer de nouveaux marchés, souvent plus risqués, d’adapter outils et produits, et de continuer de localiser leurs outils de production là où les coûts sont les plus faibles, notamment pour les véhicules d’entrée de gamme. Tout cela en n’oubliant pas d’investir, notamment dans les services et la technologie, pour une expérience utilisateur hors norme », analyse Ludovic Subran.

En Europe, par exemple, les gains de compétitivité de certains pays ont accéléré les transferts de production vers les pays low-cost (principalement à l’est et au sud). La France et l’Italie, en raison du fort positionnement des constructeurs sur les petits modèles, ont ainsi connu d’importantes baisses de production (respectivement -35% et -21%). « Au-delà d’une simple logique de coût, le développement de nouvelles gammes, différenciées (SUV ou 4x4) ou positionnées (haut de gamme), permet de maintenir de bons volumes de production dans les zones high-cost. La stratégie produit des constructeurs et les accords régionaux de compétitivité peuvent permettre à l’industrie automobile de rester compétitive et profitable, tout en investissant dans les enjeux d’avenir », nuance Yann Lacroix.

Les contraintes et incitations environnementales (restriction de la circulation en ville, subventions aux véhicules propres) poussent l’ensemble des constructeurs à se positionner sur les nouvelles technologies, allant de l’hybride au tout-électrique. Mais la route vers un futur totalement décarboné sera encore longue. « Les investissements qui restent à réaliser sont considérables, d’autant qu’ils se cumulent à ceux liés à l’autonomie des véhicules. Ces chantiers s’étaleront sur de nombreuses années et sonnent comme la prochaine révolution d’une industrie automobile vieille de plus d’un siècle. Sur la seule année 2014, ces investissements ont représenté, pour l’industrie automobile européenne, un budget de R&D de près de 45 milliards d’euros, soit +8% par rapport à 2013. Cela fait de l’automobile le premier secteur industriel en termes de dépenses de R&D », complète Yann Lacroix.

Le marché français accélère, mais la production française pourrait freiner face au Brexit

Après +7% de croissance des immatriculations en 2015, le marché automobile français continue de croitre en 2016 à +6%. En 2017, avec +3% de croissance, il atteindrait 2,1 millions d’unités vendues, soit le niveau standard pour le renouvellement du parc automobile, correspondant aussi au niveau d’avant-crise.

Néanmoins, la production française reste exposée aux conséquences d’un éventuel Brexit. « Le montant des exportations de la branche automobile de la France vers le Royaume-Uni représente 10% du total des exportations automobiles françaises. A ce jour, la question porte sur l’évolution du taux de change euro-livre sterling, qui pèse sur la demande britannique et la rentabilité du marché anglais pour les constructeurs français. Le pricing power est faible, et une hausse des prix de vente sanctionnerait immédiatement les parts de marché au bénéfice des producteurs locaux », conclut Yann Lacroix.

{kind=link}