Transition vers l’électrique et montée du protectionnisme : 2 défis majeurs pour l’industrie automobile mondiale à court terme

⚠ Il existe une version plus récente de cette étude, cliquez ici pour la consulter ⚠

Selon Euler Hermes, les immatriculations mondiales de véhicules neufs croîtront en 2018 de +3%, soit 99,7 millions de nouveaux véhicules en circulation. La tendance devrait se poursuivre en 2019, puisque le leader mondial de l’assurance-crédit estime que l’an prochain, plus de 100 millions de nouveaux véhicules seront vendus dans le monde. Ce cap sera atteint malgré un léger ralentissement des nouvelles immatriculations, attendues en croissance de +1,9%.

- Des perspectives de marché favorables au plan mondial : les immatriculations mondiales de véhicules neuf devraient dépasser 100 millions d’unités en 2019, après deux années de croissance (+3% en 2018 et +1,9% en 2019) portées par la demande de la Chine et de l’Inde.

- Les industriels du secteur sous pression à court terme : la transition vers l’électrique et l’intensification du protectionnisme pèsent sur leurs perspectives financières et leur capacité à investir sur les marchés d’avenir liés à la mobilité.

La Chine et l’Inde représenteront 60% de la croissance du marché automobile à horizon 5 ans

Le dynamisme du marché automobile mondial proviendra essentiellement des pays émergents. Euler Hermes estime en effet que 95% de la croissance attendue du marché de l’automobile à horizon 5 ans proviendra des marchés émergents, et en particulier de la Chine (47%) et de l’Inde (13%). Le faible taux d’équipement en véhicules et l’enrichissement des classes moyennes seront des facteurs déterminants en ce sens. « On dénombre 25 véhicules pour 1000 habitants en Inde, et 120 pour 1000 en Chine, quand ce rapport s’élève à 600 pour 1000 en Europe de l’Ouest et 800 pour 1000 aux Etats-Unis. De plus, les marchés émergents témoignent en moyenne d’une croissance économique rapide, avec une classe moyenne qui se développe rapidement. Une situation qui devrait assurer d’importants nouveaux débouchés pour les constructeurs du monde entier », développe Maxime Lemerle, Responsable des Etudes Sectorielles d’Euler Hermes et expert du secteur automobile.

La Chine est en route pour conforter sa place de premier marché automobile mondial, concentrant plus du tiers des ventes mondiales de véhicules, malgré un léger ralentissement des nouvelles immatriculations. Celles-ci sont attendues en hausse de +4% en 2018 et +3,5% en 2019, après une moyenne de +8,6% constatée entre 2012 et 2017. Toujours en Asie, l’Inde devrait pour l’instant se maintenir au 4ème rang du marché automobile mondial, avec des immatriculations de véhicules neufs en croissance de +12% en 2018 et +9% en 2019, avant de monter sur le podium en 2020.

2 défis à relever pour profiter de ces perspectives favorables

A court et moyen terme, l’horizon semble porteur pour le marché automobile mondial. Toutefois, les perspectives des industriels du secteur restent dépendantes de leur capacité à s’adapter aux deux défis majeurs qui s’imposent à eux à (très) court terme : il s’agit pour eux de s’ajuster à l’accélération de la transition vers le véhicule électrique tout en surmontant les turbulences liées aux annonces et mesures protectionnistes.

Défi n°1 : Faire face au recul accéléré du diesel et au durcissement réglementaire

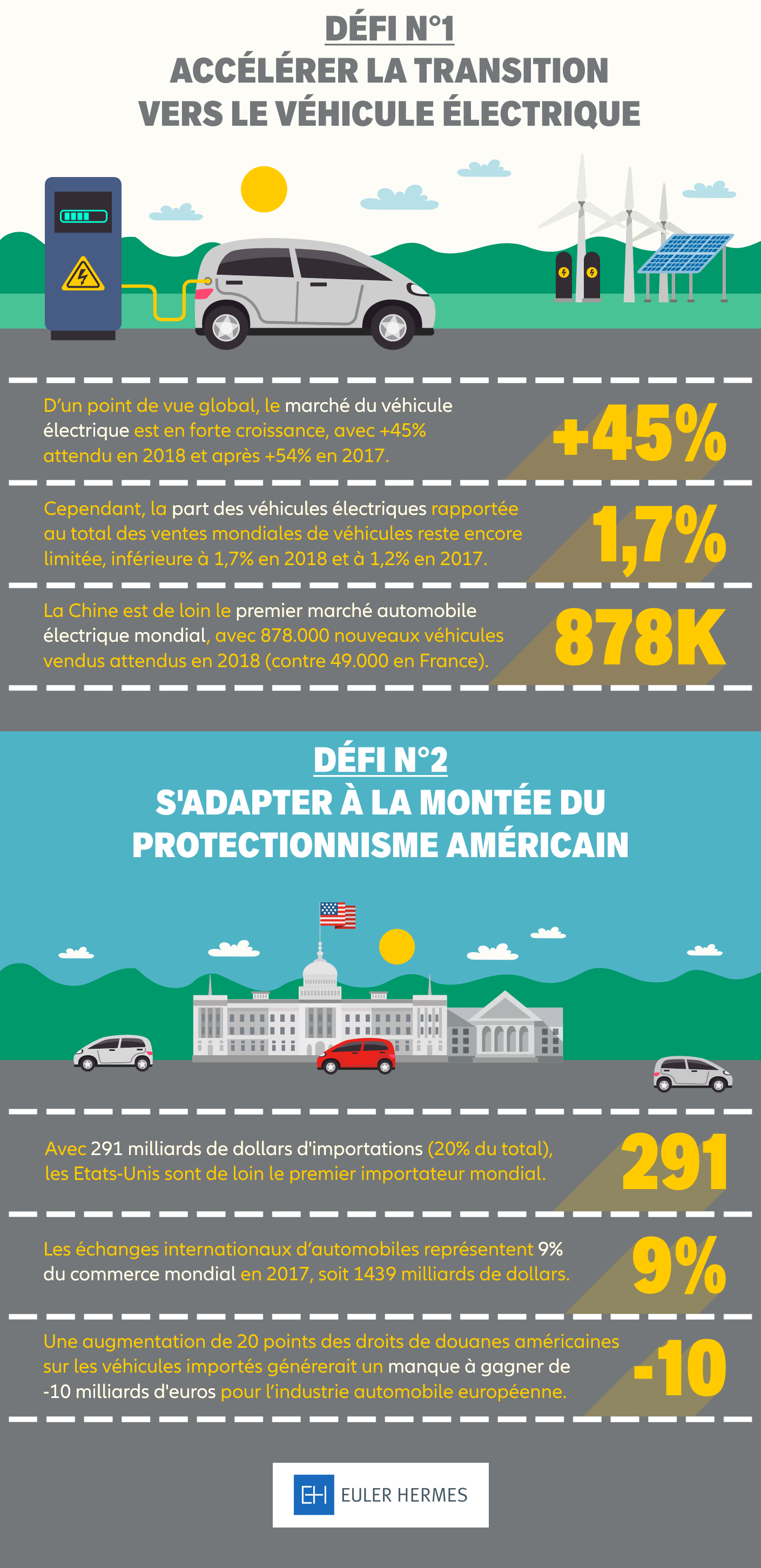

La transition vers le véhicule électrique constitue un véritable test d’adaptation pour les constructeurs et équipementiers. D’un point de vue global, le marché du véhicule électrique est en forte croissance (+45% attendu en 2018 après +54% en 2017), mais la part des véhicules électriques rapportée au total des ventes mondiales de véhicules reste encore limitée (inférieure à 1,2% en 2017 à 1,7% en 2018). Surtout, cette croissance se concentre sur quelques pays et reste très vulnérable aux changements de mesures de soutien public.

« On l’a vu récemment en Chine et en Europe, les pouvoirs publics durcissent fortement les normes environnementales afin de dissuader la production de véhicules polluants. Les constructeurs sont ainsi contraints d’accélérer la mutation de leur offre vers l’électrique. Cela implique des coûts supplémentaires, en matière de recherche et développement, mais aussi en terme de déploiement industriel, de communication et marketing dans l’optique de séduire des consommateurs qui restent sceptiques face au prix de ces véhicules et aux problématiques d’autonomie des batteries », ajoute Maxime Lemerle.

La Chine est de loin le premier marché mondial en termes de ventes de véhicules électriques, avec 878000 nouveaux véhicules vendus attendus en 2018, devant les Etats-Unis (264000) et l’Europe tirée par l’Allemagne (74000), le Royaume-Uni (55000) et la France (49000).

Défi n°2 : S’adapter aux chocs d’incertitudes que le protectionnisme américain fait peser sur les échanges mondiaux d’automobiles

Autre facteur d’inquiétude et d’ajustement pour les constructeurs du monde entier, la multiplication des turbulences du côté des échanges internationaux. Aux incertitudes liées au Brexit s’ajoute la résurgence de la rhétorique protectionniste américaine : sanctions prises à l’encontre de l’Iran et de la Russie, hausse des taxes à l’import sur l’acier et l’aluminium, remise en cause des traités commerciaux, … De manière générale, les Etats-Unis sont de loin le premier importateur mondial (291 Mds USD soit 20% du total) avec des soldes commerciaux déficitaires significatif vis-à-vis du Mexique (62 Mds USD), du Japon (49) et de l’Allemagne (28), d’où cette volonté de rééquilibrage.

Une perspective qui menace directement le marché automobile mondial, les échanges internationaux d’automobiles représentant 9% du commerce mondial en 2017, soit 1439 Mds USD. Dans ce contexte, Euler Hermes estime qu’une augmentation de 20 points des droits de douanes américaines sur les véhicules importés générerait un manque à gagner d’environ -10 Mds EUR pour l’industrie automobile européenne l’année suivant la mise en place des nouveaux tarifs, soit 1,5% du total des exportations européennes de véhicules. Une telle décision serait également un frein au commerce mondial, déjà attendu en décélération à +5,5% en 2018 et +4,8% en 2019, après +8% en 2017.

« Les annonces et négociations menées par l’administration Trump constituent un choc d’incertitudes sur les perspectives commerciales et financières de nombre de constructeurs et équipementiers automobiles, américains et étrangers. Elles pèsent sur les décisions d’investissement et pourraient conduire à une recomposition de certaines chaines de production », analyse Maxime Lemerle.

L’automobile mondiale en plein virage stratégique

Le secteur automobile a probablement atteint un point haut de son cycle financier en 2017 : (i) d’un côté avec une marge opérationnelle (EBIT) qui avait atteint 5% en moyenne pour les constructeurs et 7,2% pour les équipementiers ; (ii) de l’autre avec des investissements records l’an passé, à hauteur de 140 Mds USD (soit 4,8% du chiffre d’affaires). Mais face à ces deux défis considérables, les acteurs du secteur seront certainement contraints de réduire la voilure en matière d’investissement. Au risque de perdre du terrain face à leurs concurrents dans la compétition pour les véhicules autonomes, et plus largement sur tous les nouveaux marchés porteurs liés à la mobilité.

« Dans un contexte de mutation technologique effrénée et d’incertitudes commerciales, l’industrie automobile mondiale traverse une phase de turbulences. Les perspectives de croissance du marché sont là, mais les défis à relever sont conséquents pour les industriels du secteur. Ces derniers font face à un virage inédit : les choix stratégiques, commerciaux et organisationnels effectués lors de la dernière décennie pourraient être sérieusement remis en question. Ils doivent à nouveau s’ajuster pour ne pas mettre en péril rapidement leur profitabilité et leur trésorerie », conclut Ludovic Subran, Chef économiste d’Euler Hermes.

{kind=link}