Le marché automobile mondial en 2015

⚠ Il existe une version plus récente de cette étude, cliquez ici pour la consulter ⚠

Selon Euler Hermes, les marchés traditionnels du secteur automobile que sont l’Europe et les États-Unis présentent des signes prometteurs de croissance et devancent les marchés émergents, qui traversent actuellement une zone de turbulence.

- Les marchés émergents ralentissent fortement, avec une contraction attendue des immatriculations cette année en Chine, au Brésil et en Russie.

- Les marchés américains et européens se refont et affichent une croissance stable des ventes.

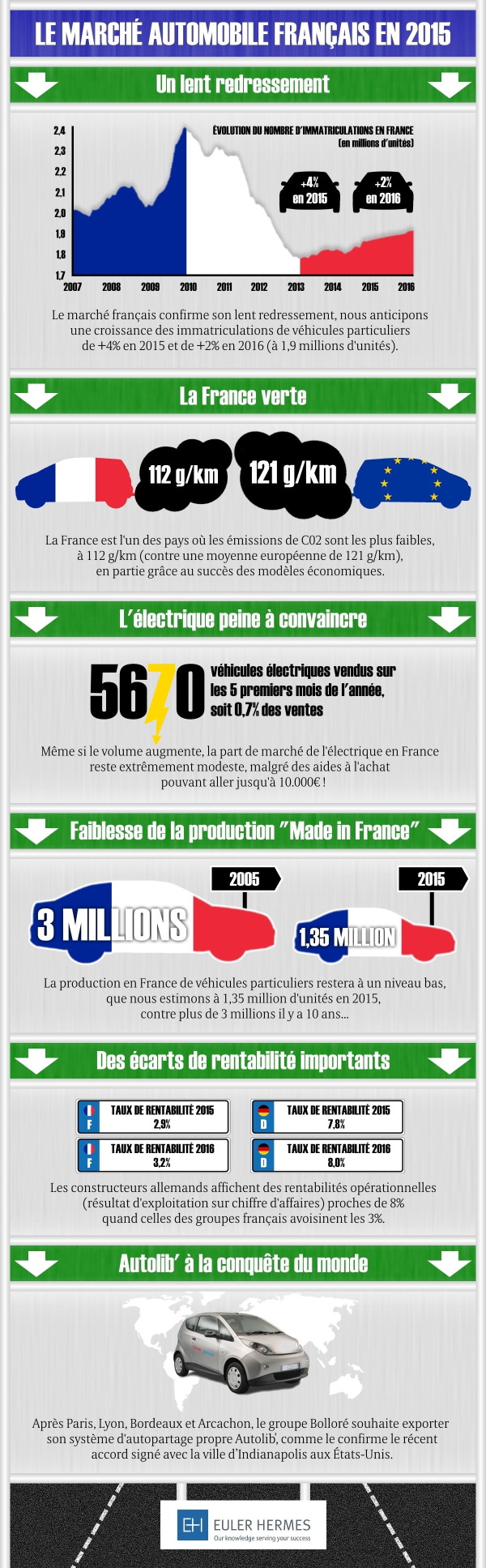

- Le marché automobile français amorce un redressement (+4% en 2015) mais peine toujours à rattraper ses niveaux d’avant crise.

Des ventes automobiles en baisse dans les émergents, en hausse dans les marchés matures

Dans son rapport intitulé « L’auto dans tous ses états », Euler Hermes souligne que le ralentissement économique qui frappe actuellement les marchés émergents entraîne une chute des ventes automobiles, mesurées par les immatriculations :

- En Chine, la croissance des ventes devrait s’établir à 3%, en forte baisse par rapport au 10% de croissance enregistré l’an dernier.

- Les immatriculations au Brésil devraient chuter de 14% en 2015, à 2,3 millions de véhicules, un chiffre bien inférieur aux 3 millions de véhicules vendus en 2013.

- Les immatriculations russes devraient, quant à elles, chuter de 36% cette année, pour atteindre 1,6 million de véhicules seulement, soit près de deux fois moins qu’il y a deux ans !

- Les ventes en Inde pourraient croître de 6%, ce qui ne suffira toutefois pas à dépasser les niveaux de production de 2011.

Dans le même temps, les États-Unis profitent d’une sixième année de hausse consécutive des immatriculations ; elles sont ainsi revenues aux niveaux avant crise. Selon Euler Hermes, le marché devrait croître de 4% supplémentaires en 2015, avec un total de 17,5 millions de véhicules. Le redressement du marché automobile européen devrait quant à lui se poursuivre avec une croissance des ventes attendue à 5% et ce malgré un environnement fortement concurrentiel, marqué par de faibles marges. Le Royaume-Uni mène la danse, après avoir encore amélioré son record précédent : à ce jour, les immatriculations pour l’année 2015 devraient bondir de 5 à 6%.

Malgré ces bons résultats, les marchés traditionnels sont en perte de vitesse. Aussi, avec les difficultés des principaux marchés émergents, les constructeurs continuent de chercher d’autres eldorados de croissance comme l’Arabie saoudite, la Turquie, et même l’Iran. Toutefois, les risques politiques et économiques peuvent à tout moment venir contrarier leurs plans, comme nous le rappelle l’effondrement des marchés automobiles en Thaïlande, en Argentine ou encore au Venezuela.

La production automobile : vers une nécessaire adaptation de son modèle

Le rapport souligne également l’évolution dans la répartition géographique de la production de véhicules neufs : la production de la Chine a bondi de 167% entre 2007 et 2014, l’Inde de 70% et le Mexique de 61%.

Ce sont les pays producteurs en Europe qui enregistrent les plus mauvais résultats sur la période. L’Italie a en effet perdu près de la moitié de sa production (46%), suivie de près par la France (40%) et l’Espagne (14%).

La production automobile mondiale devrait ralentir à 2% à peine en 2015, avant de retrouver un potentiel de croissance annuelle de 3 à 4% au cours des prochaines années. Toutefois, le rapport d’Euler Hermes souligne également que le secteur se trouve confronté à de nouveaux défis : les constructeurs doivent gagner des parts de marchés dans les secteurs de croissance clés, mais aussi adapter leurs modèles de production pour s’adapter aux variations importantes de la demande.

« On constate un transfert régulier de la production vers les pays émergents considérés auto-friendly, c’est-à-dire ceux où la main d’œuvre est meilleur marché pour que les constructeurs préservent leurs marges et où la production peut s’adapter à une demande qui change. On assiste ainsi au développement de nouvelles zones de production dites réactives, notamment en Europe de l’Est, en Asie du Sud-Est, en Afrique du Nord et en Amérique latine », déclare Ludovic Subran, Chef économiste d’Euler Hermes.

« Afin de faire face à un marché en perte de vitesse, les constructeurs s’efforcent de créer la voiture de demain, une voiture écologique, connectée et partagée, sans toutefois être en mesure de mesurer leur retour sur investissement ni les coûts liés notamment aux infrastructures dédiées. Au final, le marché mondial est toujours conditionné par des facteurs traditionnels tels que la démographie, le pouvoir d’achat des ménages et les politiques industrielles de chaque pays », ajoute Yann Lacroix, auteur du rapport et conseiller sectoriel d’Euler Hermes.

En France, la route sera encore longue avant de retrouver le niveau d’avant-crise

Le marché français confirme son redressement, amorcé depuis plus de 2 ans, sans pour autant parvenir à rattraper ses niveaux d’avant crise. « Nous anticipons une croissance de +4% en 2015, et de +2% en 2016. Il faudra plusieurs années pour se rapprocher du niveau moyen des 2,1 millions d’unités vendues et absorber les excès générés par la prime à la casse en 2009-2010. Une mesure qui avait en réalité boosté artificiellement les ventes dans un temps réduit », analyse Yann Lacroix.

La France se distingue par son taux moyen d’émissions de CO2 (112g/km contre une moyenne de 121 g/km en Europe), principalement dû à l’appétit des consommateurs hexagonaux pour les modèles économiques. « C’est à la fois un point fort pour notre environnement, même si des efforts peuvent encore être menés en termes d’innovation pour aller vers des véhicules de moins en moins polluants, mais c’est aussi un handicap pour nos constructeurs face à leurs concurrents allemands, mieux positionnés sur les véhicules de gamme supérieure, qui affichent une rentabilité opérationnelle de 7% (contre 3% en France) », conclut Yann Lacroix.

{kind=link}