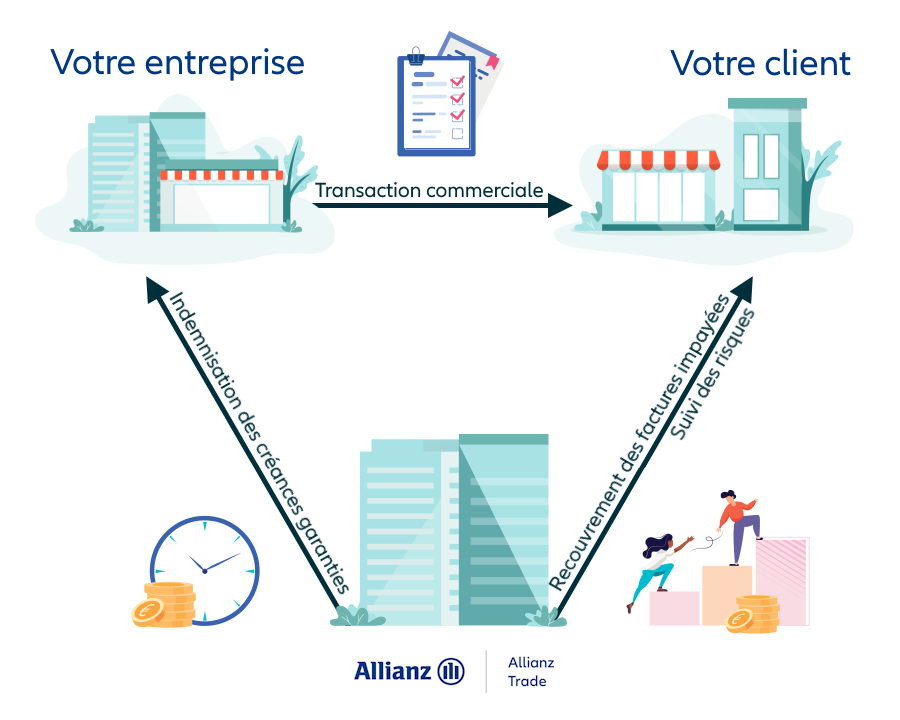

Les coûts de l'assurance-crédit entreprise

Le coût de l'assurance-crédit entreprise dépend de nombreux facteurs. Il est généralement défini comme un pourcentage du chiffre d'affaires réalisé par l'entreprise, et varie en fonction du secteur d'activité, de la taille de l'entreprise, du profil des clients (localisation, taille, secteur...), du montant des créances à assurer, et du niveau de risque associé.

Par ailleurs, les conditions générales du contrat, comme le montant de la franchise et le taux d'indemnisation, peuvent également influencer le coût de la prime.

Il est important de rappeler que même si ce coût peut sembler élevé, il doit être mis en perspective avec les avantages que procure l'assurance-crédit. En effet, en protégeant votre entreprise contre le risque d'impayés, elle préserve votre trésorerie et votre rentabilité, sécurise votre développement commercial et peut même améliorer votre relation avec vos partenaires financiers. L'assurance-crédit entreprise est donc un investissement stratégique qui peut s'avérer rentable à long terme.

Exemples concrets de l'importance de l'assurance-crédit entreprise

Prenons l'exemple d'une PME française spécialisée dans l'exportation de produits agroalimentaires. Lors de la crise économique de 2008, plusieurs de ses clients étrangers n'ont pas pu honorer leurs factures, mettant en péril la trésorerie de l'entreprise. Heureusement, elle avait souscrit une assurance-crédit qui lui a permis d'être indemnisée et de surmonter cette période difficile.

À l'inverse, une entreprise de BTP de la région Rhône-Alpes a connu une situation malheureuse. Suite à la défaillance d'un de ses principaux clients, elle a subi une perte importante qui a entraîné des problèmes de trésorerie et a finalement mené à sa liquidation. Si cette entreprise avait souscrit une assurance-crédit, elle aurait pu être protégée contre ce risque.

Ces exemples illustrent à quel point l'assurance-crédit entreprise peut être cruciale. Elle permet non seulement de préserver la santé financière de l'entreprise en cas d'impayés, mais aussi de sécuriser son développement commercial, en particulier à l'international.