Défaillances d’entreprises dans le monde en 2017 : Fin de la tendance baissière

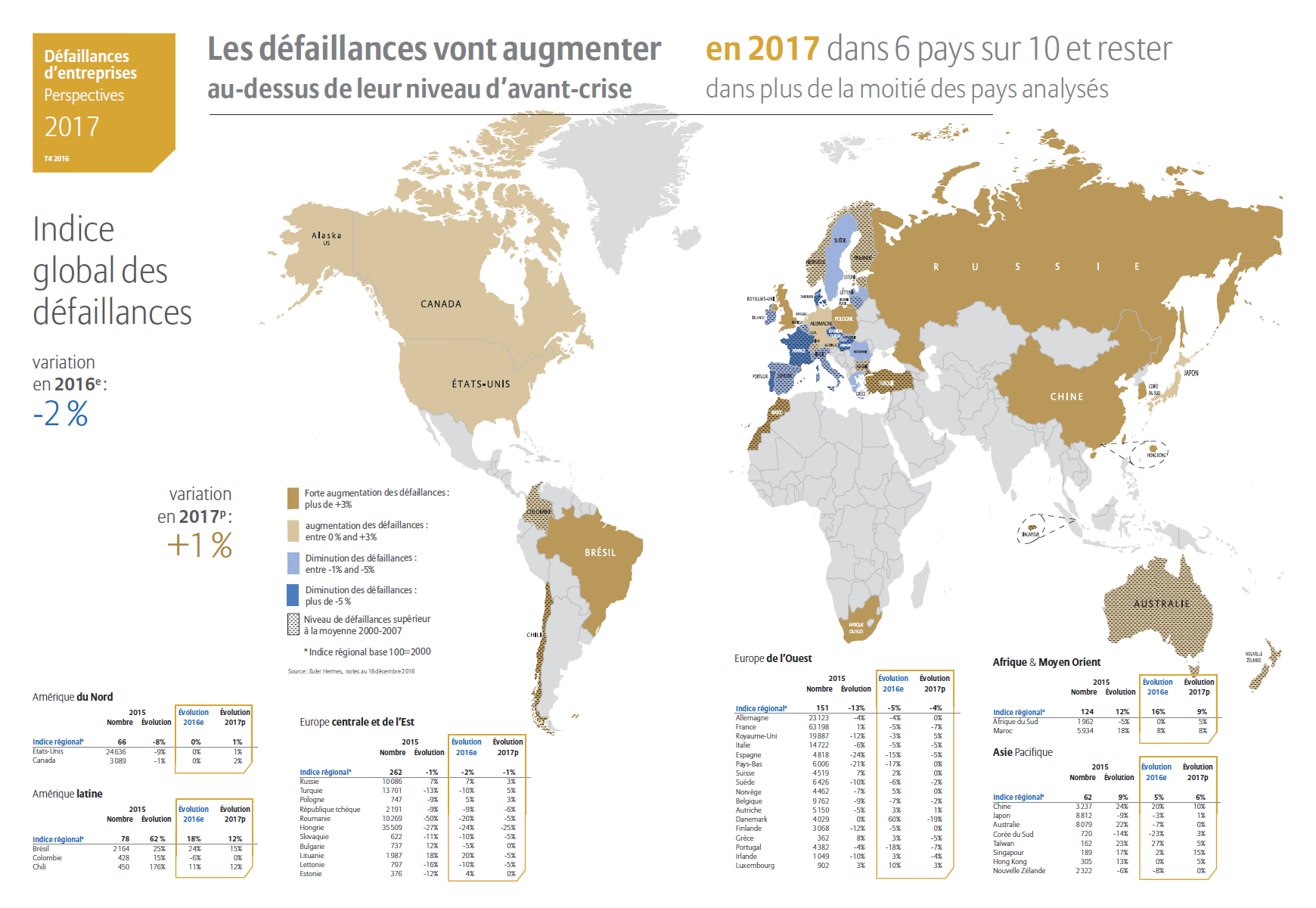

En 2016, les entreprises ont eu du mal à résister face aux fortes tensions déflationnistes et à la faiblesse de la demande mondiale, malgré le soutien appuyé des politiques monétaires et budgétaires accommodantes. C’est ce qu’explique Euler Hermes dans sa dernière étude « Défaillances, la partie émergée de l’iceberg ». Selon le leader mondial de l’assurance-crédit, les défaillances d’entreprises devraient afficher un repli limité de -2% en 2016 dans le monde, et croître de +1% en 2017.

- Les entreprises sont plus vulnérables aux chocs externes. Les défaillances d’entreprises sont attendues en hausse en Asie-Pacifique, aux Etats-Unis et en Amérique Latine, alors que le repli observé ces dernières années en Europe perd de la vitesse. Les défaillances à l’échelle mondiale devraient croître de +1% en 2017.

- Le retour d’une inflation modérée ne devrait pas apporter un grand soutien au chiffre d’affaires des entreprises, alors que celles-ci doivent composer avec la hausse des coûts des intrants et les pressions salariales, qui s’ajoutent au durcissement des conditions de financement.

- La forte augmentation (+45%) des défaillances de grandes entreprises enregistrées sur les trois premiers trimestres de 2016 sera à l’origine de nouvelles turbulences. Ces grandes défaillances pourraient provoquer un effet domino, en affaiblissant davantage les fournisseurs déjà fragilisés.

Les entreprises affectées par un environnement macro-économique et financier instable

« Au plan mondial, la tendance baissière des défaillances d’entreprises touche à sa fin », explique Ludovic Subran, Chef économiste d’Euler Hermes. « En cause, la croissance mondiale qui n’arrive plus à accélérer, et devrait rester bloquée sous les +3% pendant encore plusieurs années, ce qui rend les entreprises plus vulnérables aux chocs externes. »

A l’échelle mondiale, le retour d’une inflation modérée ne devrait pas apporter un grand soutien au chiffre d’affaires des entreprises, alors que celles-ci doivent composer avec la hausse des coûts des intrants et les pressions salariales, qui s’ajoutent au durcissement des conditions de financement. Les entreprises ont absorbé la crise de 2008-2009, mais restent fragilisées par l’instabilité de l’environnement macro-économique et financier mondial. En 2016, elles ont d’ailleurs dû affronter d’importants vents contraires, dont l’atonie de la croissance mondiale (croissance du PIB réelle de +2,5%), un ralentissement prononcé du commerce mondial (+1,9%), une féroce concurrence par les prix, et la volatilité des taux de change et des flux financiers internationaux.

La plupart des régions seront touchées, seule l’Europe semble tire son épingle du jeu

« En 2017, le nombre de défaillances devrait croître en Amérique Latine, en Afrique, en Asie-Pacifique et en Amérique du Nord. Parmi les pays les plus touchés dans ces régions, on retrouve le Brésil (+15%), la Chine (+10%) et les Etats-Unis (+1%). Seule l’Europe sera épargnée, mais le repli des défaillances perdra de la vitesse cette année », développe Ludovic Subran.

L’Amérique Latine enregistrera cette année sa sixième hausse consécutive du nombre de défaillances (+12%). La région souffrira de la récession au Brésil, en Argentine et au Venezuela, de la faiblesse du prix des matières premières, et de la dépréciation des devises locales.

La baisse continue des défaillances en Amérique du Nord arrive à son terme cette année : les faillites devraient croître modérément en 2017 aux États-Unis et au Canada (+1% et +2% respectivement). Aux États-Unis, les entreprises vont bénéficier des mesures du Président D. Trump destinées à relancer l’activité (domestique) à court terme, mais seront pénalisées par les mesures pesant défavorablement sur le financement et le commerce international.

Côté Asie-Pacifique, les défaillances croîtront pour la 3ème année consécutive en 2017 (+6%). Cette tendance aurait certainement été plus prononcée si les politiques monétaires et budgétaires accommodantes n'étaient pas venues l'atténuer. La région doit faire face, en particulier, aux conséquences de la morosité des échanges mondiaux, déjà à l’origine d’une série de grandes défaillances, notamment dans le secteur du transport maritime. Un phénomène exacerbé par la multiplication des mesures protectionnistes.

L’Europe est à contre-courant de la tendance qui frappe le reste du monde. Le recul des défaillances d’entreprises reste de mise en Europe de l’Ouest et en Europe Centrale et Orientale (-4% et -1% respectivement en 2017). Toutefois, ce repli perd de la vitesse et les défaillances demeurent 27% supérieures à leur moyenne d’avant-crise en Europe de l’Ouest (31% en Europe Centrale et Orientale). De plus, ce tableau régional masque encore des situations hétérogènes selon les secteurs et les pays : les défaillances vont se stabiliser dans 5 des 17 pays d’Europe de l’Ouest en 2017, et augmenter dans quelques grandes économies comme la Pologne, la Russie et le Royaume-Uni.

En France, le repli des défaillances est visible, mais les niveaux restent alarmants

En France, les défaillances d’entreprises ont baissé de -5% en 2016 et devraient reculer de -7% en 2017. Les perspectives de croissance se sont améliorées depuis 2015 (+1,3% en 2016), idem pour les marges des entreprises (de 29,8% à fin 2013 à 31,6% au deuxième trimestre 2016) qui ont été soutenues par des réductions d’impôts ciblées et de meilleures conditions de crédit – notamment dans le secteur de la construction, où les défaillances ont diminué de -10% en 2016.

Le nombre total de défaillances est cependant toujours 25% plus élevé que le niveau d’avant-crise et les disparités régionales et sectorielles subsistent. Les secteurs liés au tourisme (transports, hébergement) ne bénéficient pas pleinement des bonnes nouvelles (seulement -1,8% d’une année sur l’autre en 2016), notamment en Ile-de- France.

Les faillites de grandes entreprises, source d’effet domino à l’échelle mondiale

La forte augmentation (+45%) des défaillances de grandes entreprises enregistrées sur les trois premiers trimestres de 2016 sera à l’origine de nouvelles turbulences. Ces grandes défaillances pourraient provoquer un effet domino, en affaiblissant davantage les fournisseurs déjà fragilisés.

L’Europe est la région la plus exposée (70 cas de faillites importantes en Europe de l’Ouest et 50 en Europe centrale et orientale). L’Amérique du Nord a enregistré le plus grand nombre de faillites en termes de chiffre d’affaires cumulé : 29 Mds EUR sur les trois premiers trimestres 2016 (contre 11 Mds EUR en Europe Occidentale et 17 Mds EUR en Asie-Pacifique). À noter que la moitié des grandes entreprises qui ont déposé le bilan en Amérique du Nord opéraient dans le secteur du pétrole et du gaz. Au niveau mondial, les entreprises du secteur de l’énergie ont enregistré les plus importantes défaillances en termes de chiffre d’affaires cumulé, avec plus de 15 Mds EUR sur les neuf premiers mois.

Les entreprises publiques, menace ou opportunité ?

Les entreprises publiques (entreprises dont l’État détient directement plus de 50 % du capital social) restent, elles aussi, exposées au risque de faillite. Loin d’être des acteurs marginaux, ces entreprises peuvent avoir un impact significatif – positif ou négatif – sur les économies. Opportunité ou risque pour les finances publiques ? Euler Hermes a identifié 4 dimensions de risques liés aux entreprises publiques : leur poids relatif dans l’économie (nombre, taille et prédominance dans certains secteurs), leur niveau d’endettement, leurs inefficiences (capacité des à générer un chiffre d’affaires, de la trésorerie et des bénéfices au regard de leur niveau d’endettement), et l’existence d’une stratégie de sortie (l’État est-il enclin et/ou en mesure de se désengager ?).

« Plus de 160 des 2000 plus grandes entreprises du monde entier peuvent être techniquement définies comme entreprises publiques », ajoute Ludovic Subran. « De manière générale, les entreprises publiques chinoises présentent le profil de risque le plus élevé, suivies par celles du Brésil et de Russie. Les entreprises publiques des pays du Conseil de Coopération du Golfe présentent un profil de risque allant de faible à modéré. Dans les économies avancées, comme l’Italie et la France, les entreprises publiques peuvent être considérées comme étant à faible risque. »

{kind=link}