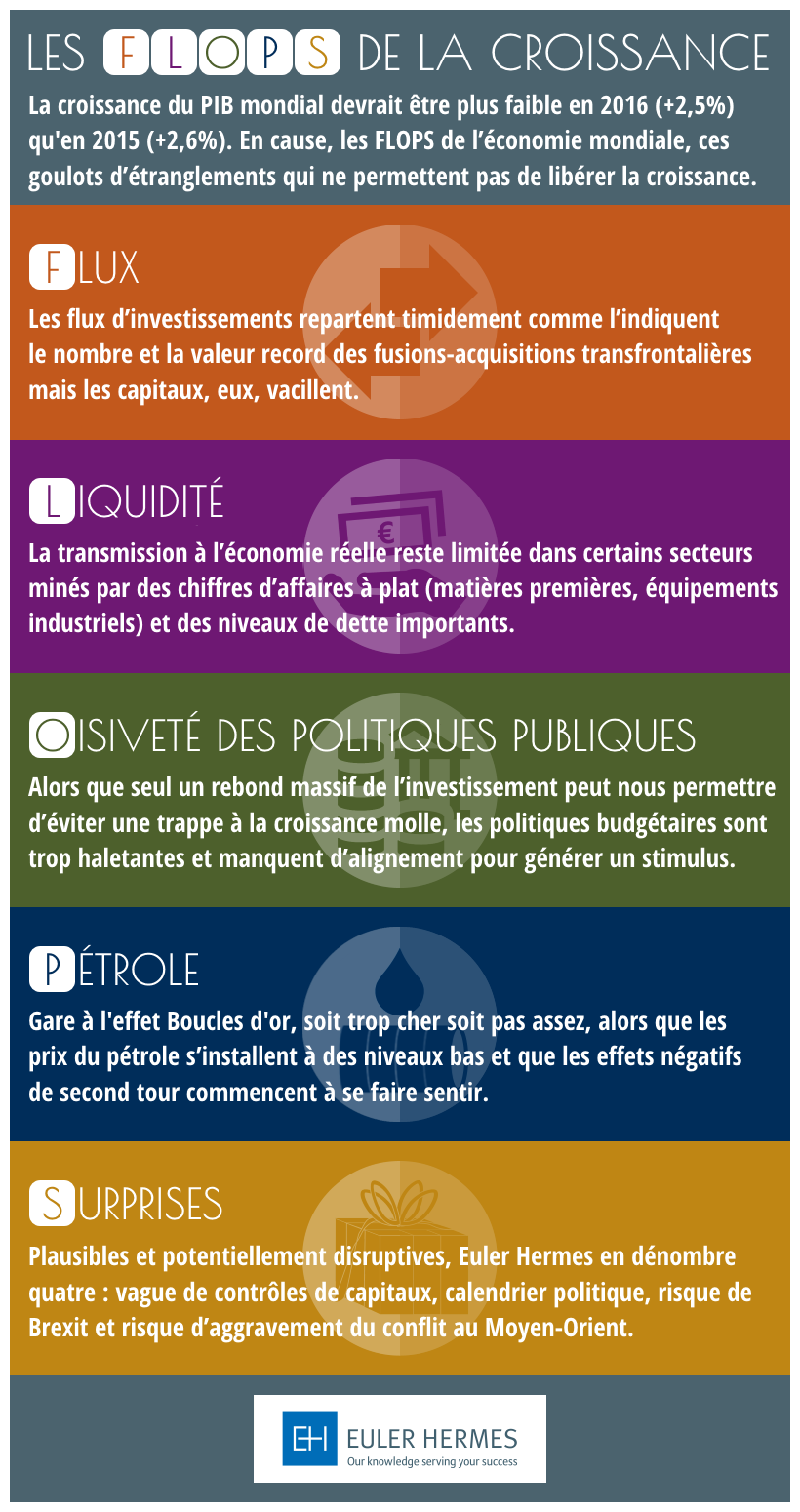

Une croissance qui peine à remonter la pente : 70% de l’économie mondiale en berne en 2016

Euler Hermes, leader mondial de l’assurance-crédit, estime que la croissance mondiale sera plus faible cette année qu’en 2015. En effet, la croissance du PIB devrait s’afficher à +2,5% seulement contre +2,6% en 2015, toujours en deçà de +3% depuis six années consécutives. « Près de 70% de l’économie mondiale sera en ralentissement ou en récession en 2016. Chine, Etats-Unis, Royaume-Uni, Turquie et Arabie saoudite auront un coup de mou tandis que le Brésil, la Russie, l’Argentine resteront en territoire négatif cette année », détaille Ludovic Subran, Chef économiste d’Euler Hermes.

En cause, les FLOPS de l’économie mondiale, ces goulots d’étranglements qui ne permettent pas de libérer la croissance :

- Les Flux sont en berne. Le commerce mondial continue de se contracter : -2% pour le commerce mondial en valeur en 2016, après -10% l’an dernier. Les flux d’investissements repartent timidement comme l’indiquent le nombre et la valeur record des fusions-acquisitions transfrontalières mais les capitaux, eux, vacillent. « C’est le problème du moment pour l’économie mondiale, ces flux de capitaux qui vont et qui viennent presque trop vite et qui font des dégâts considérables sur les monnaies et les entreprises des pays émergents. » ajoute Ludovic Subran.

- La Liquidité, toujours plus abondante (+6% de croissance attendue cette année) avec des politiques monétaires moins divergentes, n’apporte rien de neuf : la transmission à l’économie réelle reste limitée dans certains secteurs minés par des chiffres d’affaires à plat (matières premières, équipements industriels) et des niveaux de dette importants. « Ces poches de liquidités restent locales, en Europe par exemple, ce qui contraste avec des pays émergents à sec, notamment pour le crédit à leurs entreprises ». En conséquence, 2016 sera la première année depuis la crise de 2009 durant laquelle les défaillances d’entreprises devraient de nouveau augmenter, de près de +2%, principalement tirées par les pays émergents.

- L’Oisiveté des politiques publiques alors que seul un rebond massif de l’investissement peut nous permettre d’éviter une trappe à la croissance molle. Les politiques budgétaires sont trop haletantes et manquent d’alignement pour générer un stimulus. La consolidation fiscale ralentit en Europe mais les leviers et les vitesses peinent à avoir un effet d’échelle pour relancer conjointement. Dans les pays émergents, les vagues d’austérité refont surface pour éponger de forts déficits publics même si d’aucuns rechignent, comme la Chine, la Turquie ou encore l’Inde donc les dépenses publiques continuent de contribuer massivement à la croissance et à l’endettement ne permettant pas au secteur privé de se désendetter.

- Le Pétrole et son effet boucle d’or, soit trop cher, soit pas assez. Alors que les prix du pétrole s’installent à des niveaux bas, les effets négatifs de second tour commencent à se faire sentir. Les pays qui tirent la part léonine de leur revenu et de leurs réserves du pétrole (Guinée équatoriale, Angola, CCG, Venezuela, Gabon, Azerbaïdjan) sont souvent ceux qui avaient en plus de nombreuses subventions. Le marathon ne fait que commencer et les risques sociaux liés au retrait de ses subventions (ou l’envolée des impôts pour constituer des recettes fiscales) pourraient aller crescendo.

- Enfin, les Surprises, toujours plus nombreuses. Euler Hermes en dénombre quatre, plausibles et potentiellement disruptives.

- Premièrement, une vague de contrôles de capitaux. Ceux-ci sévissent déjà dans de nombreux pays mais les devises volatiles et la peur de davantage de fuites poussent les gouvernements à restreindre le commerce extérieur, les paiements et le rapatriement des dividendes. L’exemple récent de l’Egypte fait mouche.

- Ensuite, le calendrier politique reste chargé et les élections américaines peinent à rassurer.

- Troisièmement, le risque de Brexit est élevé. « Euler Hermes estime que pour le Royaume-Uni, l’addition pourrait être salée : 30 milliards de livres d’exports perdus et près de 200 milliards de stock d’investissement à risque. En Europe, l’Irlande sera en première ligne. Quant à l’Allemagne et aux Pays-Bas, ils perdront certainement le plus car ce sont les principaux fournisseurs de la Grande Bretagne, et en particulier les Pays-Bas puisqu’ils attirent beaucoup d’investissements britanniques » rappelle Ana Boata, Economiste Europe d’Euler Hermes.

- Enfin, le risque d’aggravement du conflit au Moyen-Orient reste élevé avec des répercussions sur la sous-région, notamment son attractivité.

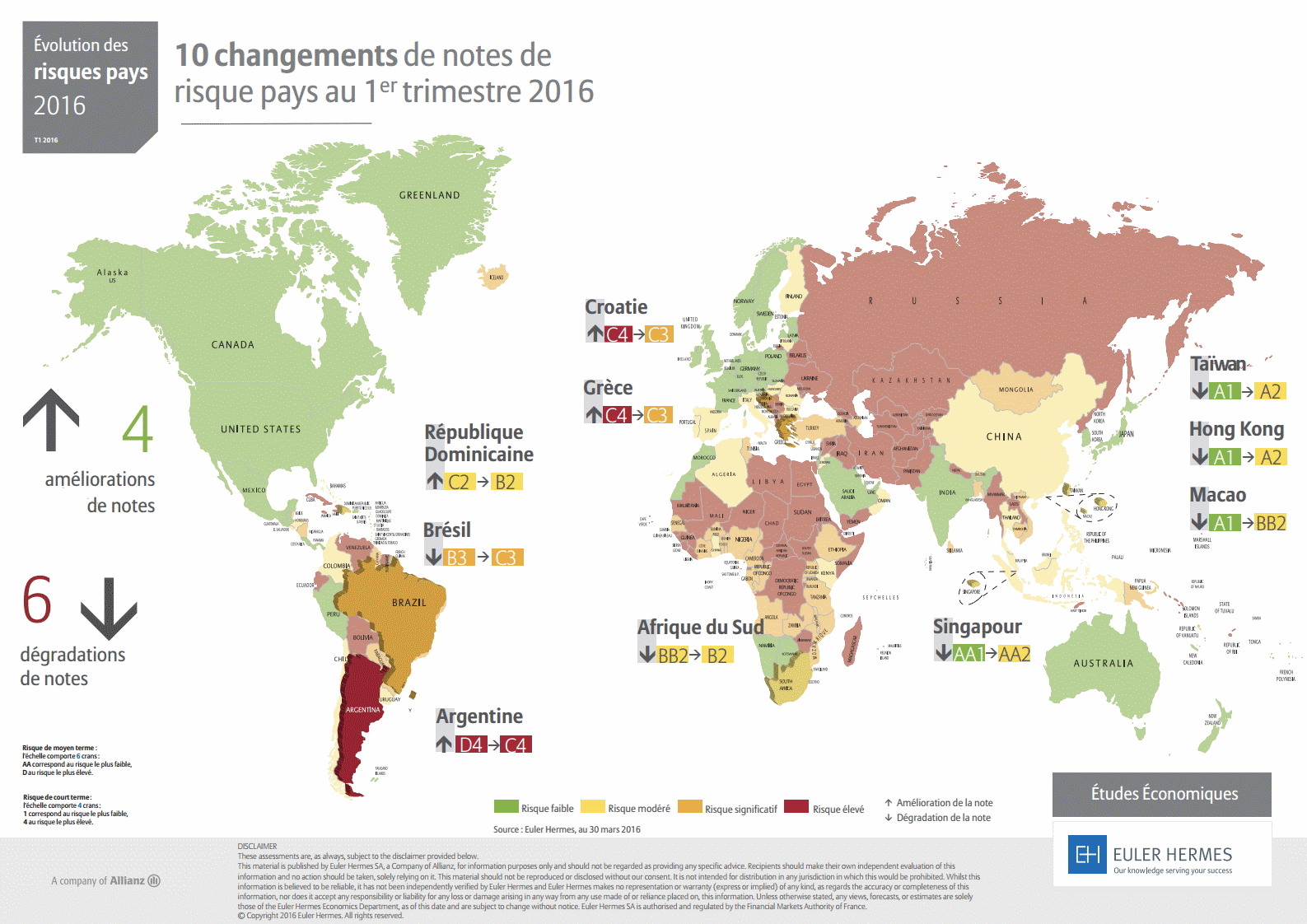

Cette détérioration de l’économie, couplée à des tensions géopolitiques accrues, a conduit à un certain nombre de changements de note pays pour les pays émergents. Euler Hermes annonce ainsi 6 dégradations de notes de risques pays (Singapour, Hong-Kong, Taiwan, Macao, Brésil et Afrique du Sud), et 4 améliorations (Argentine, Grèce, Croatie, République Dominicaine) pour ce trimestre.

L’exposition au risque chinois, la dépendance aux matières premières et les vulnérabilités du compte courant : l’équation de la défiance pour le risque pays d’Euler Hermes et facteurs communs aux 6 dégradations de notes de risques.

-

Hubs asiatiques : le voisin chinois est contagieux

Singapour, Taiwan, Hong-Kong et Macao ont vu leur note de niveau de risques dégradée. Ces hubs asiatiques seront frappés en 2016 par le ralentissement du commerce mondial, mais surtout de l’économie de la Chine, leur principal partenaire commercial. Pour Ludovic Subran, « il s’agit d’une perte de débouchés à l’export qui devrait engendrer un ralentissement de l’économie de ces pays : la croissance du PIB est attendue à +2% pour Hong-Kong et Singapour, et seulement à +0,7% pour Taiwan. L’autre conséquence sera la forte hausse des défaillances d’entreprises, qui atteindront +15% pour Hong-Kong et Singapour, et +17% pour Taiwan. » - Brésil : pas de répit

Après avoir stagné en 2014 et enregistré une baisse de -3,8% en 2015 - la pire récession en 25 ans - le PIB brésilien devrait se contracter de nouveau de -3,5% en 2016. L’inflation ralentit, mais devrait rester à un niveau élevé en 2016 (au-dessus de +8%), freinant ainsi la consommation privée (-4% en 2015). Le risque d’impayés est maximum : après une hausse de +25% en 2015, les défaillances d’entreprises devraient augmenter de +22% en 2016. - Afrique du Sud : nuages sur l’arc-en-ciel

En Afrique du Sud, des rigidités structurelles persistantes (relations employeurs/employés tumultueuses, coupures de courant périodiques) assombrissent le climat d’affaires. Les difficultés politiques et la faiblesse du prix des matières premières au niveau international, alors que 14% du PIB sud-africain provient des matières premières, contribuent largement à la décélération de l’économie sud-africaine (prévision de +1% pour 2016). Une situation aggravée par la sécheresse, qui affaiblit le secteur agricole du pays et l’oblige à importer plus de denrées alimentaires.

Euler Hermes améliore 4 notes de risques pays sur fond de meilleure gestion des politiques publiques et de leurs effets sur les entreprises

- Argentine : nouveau gouvernement, nouvel itinéraire

Une stratégie en 5 étapes pour remettre l’économie sur les bons rails et renouer avec la croissance à horizon 2017 (+0,6%), qui inclue un assouplissement des contrôles de capitaux, un nouveau recours aux marchés internationaux de capitaux (et une issue favorable aux négociations avec les créanciers les plus fermés à une restructuration de la dette argentine), une réponse aux attentes extérieures, la mise en place de politiques économiques responsables avec des objectifs budgétaires et d’inflation, et l’institution de statistiques économiques crédibles. - Grèce : une circulation assouplie des flux sortants de capitaux

En 2015, malgré le recul de la croissance (-0,3%), 4 grandes banques grecques ont été recapitalisées, et les contrôles de capitaux ont été assouplis, les paiements vers l’étranger étant désormais autorisés à hauteur de 250K€ par jour par entreprise. Les prévisions de croissance devraient s’améliorer dès le second semestre de 2016, grâce à un nouvel allègement des contrôles de capitaux, et à de potentielles mesures visant à assurer la soutenabilité de la dette, qui seront prises par la Troïka (comité tripartite composé de la Commission Européenne, de la BCE et du FMI) en fonction des résultats de la revue qu’ils sont en train de mener. - Croatie : le dynamisme de retour

Après 6 années consécutives de contraction du PIB, l’économie croate a retrouvé en 2015 la voie de la croissance, grâce à une hausse modérée de la demande domestique. La reprise devrait pas à pas retrouver de l’allant : la croissance du PIB devrait atteindre +1,8% en 2016, et 2% en 2017. Néanmoins, pour retrouver le pic atteint en 2008, la Croatie devra améliorer ses politiques économiques. - République Dominicaine : créer une base pour mieux se lancer

Même si l’économie du pays ralentit, elle reste solide, et le PIB devrait croitre de +4,9% en 2016. Les fondamentaux macroéconomiques ont été renforcés au cours des années passées, avec une amélioration du climat d’affaires, une réduction du déficit budgétaire (-6,8% du PIB en 2012 vs -0,6% en 2015) et une dette extérieure bien contenue (-2% du PIB en 2015). La République Dominicaine est le bon exemple d’une économie qui profite de la résilience américaine et de la chute du prix énergétiques.

Méthodologie

L’évaluation du niveau global de risque pays repose sur un élément central, la Note Pays structurelle, mesure du risque de transfert et de convertibilité et de qualité de l’environnement des entreprises, qui est déterminée par la combinaison de 3 éléments :

- l’évaluation des déséquilibres macroéconomiques ;

- l’évaluation du cadre institutionnel/sociétal de la vie des affaires ;

- l’évaluation de la stabilité du système politique et l’efficacité du gouvernement.

Les deux premiers éléments constituent des sous-rubriques de la note relative au risque économique attribuée à chaque pays. Le troisième élément détermine la note relative au risque politique. Ces notes relatives au risque économique et au risque politique sont ensuite combinées pour donner la Note Pays structurelle, sur une échelle à 6 niveaux (allant de AA à D sur laquelle AA est le risque pays structurel le plus faible et D le risque pays structurel le plus élevé).

Cette Note Pays structurelle est ensuite combinée, pour les 70 plus importantes économies, à un Indicateur d’Alertes à Court Terme, mesure synthétique de vulnérabilité à court terme du pays aux risques de financement (Financial Flows Indicator ou FFI) et de cycle (Cyclical Risk Indicator ou CRI).

Les quatre grands niveaux globaux de risque pays (faible, modéré, significatif, élevé) résultent du regroupement en 4 classes des différentes combinaisons possibles de la Note Pays structurelle et le cas échéant de l’Indicateur d’Alertes à Court Terme, sur une échelle de risques croissants.

{kind=link}

{kind=link}